Stambeni krediti za mlade – mladi sve češće kupuju stanove

Pregled sadržaja:

Uvod u Stambene Kredite Za Mlade

Izraz „stambeni krediti za mlade“ odnosi se na stambene kredite posebno dizajnirane za mlade ljude u određenim zemljama. Cilj ovih kredita je da pomognu mladim pojedincima i porodicama da obezbede pristupačno stanovanje i postignu finansijsku stabilnost. U ovom članku istražićemo uslove za dobijanje kredita, prednosti, proces prijave i savete za odabir pravog kreditnog paketa za vaše potrebe.

Uslovi za Dobijanje Stambenih Kredita Za Mlade

Da bi se kvalifikovali za stambeni kredit za mlade, podnosioci zahteva moraju ispuniti određene uslove. Iako se oni mogu razlikovati u zavisnosti od zemlje i finansijske institucije, neki uobičajeni zahtevi uključuju:

Starosno ograničenje

Većina programa stambenih kredita za mlade namenjeni su pojedincima i porodicama ispod određene starosti, obično oko 35 godina. Ovo starosno ograničenje osigurava da krediti ciljaju one koji su na početku svoje karijere i kojima je potrebna pomoć u obezbeđivanju stanovanja.

Zaposlenje

Podnosioci zahteva trebaju imati stabilan posao ili redovan izvor prihoda da bi se kvalifikovali za ove kredite. Banke i finansijske institucije trebaju uveravanje da će zajmoprimci otplatiti svoje kredite tokom vremena.

Kreditni rejting

Dobar kreditni rejting je neophodan za kvalifikaciju za stambeni kredit za mlade. Vaš kreditni rejting pokazuje vašu kreditnu sposobnost i sposobnost otplate kredita na vreme. Održavanje dobrog kreditnog istorijata povećava vaše šanse za odobrenje.

Stambeni krediti za mlade su kontinuirano dostupni tokom cijele godine svim potencijalnim korisnicima u Republici Srpskoj, pod ovim uslovima za kredit.

Prednosti Stambenih Kredita Za Mlade

Stambeni krediti za mlade nude nekoliko pogodnosti za mlade zajmoprimce:

Niže kamatne stope

Ovi krediti često imaju niže kamatne stope od standardnih stambenih kredita. Niža stopa smanjuje ukupnu cenu pozajmljivanja, čineći kupovinu doma pristupačnijom za mlade ljude.

Duži period otplate

Duži period otplate znači manje mesečne rate, olakšavajući finansijsko opterećenje zajmoprimaca. Mladi ljudi obično imaju više godina zaposlenja pred sobom, što čini duži period otplate izvodljivim.

Državne subvencije

U nekim zemljama vlada nudi subvencije ili podsticaje kako bi podstakla mlade ljude da ulažu u nekretnine. Ove subvencije mogu pomoći u smanjenju ukupnih troškova kredita ili čak pomoći pri plaćanju avansa.

Proces prijave za Stambene Kredite Za Mlade

Proces prijave za stambene kredite za mlade obično uključuje sledeće korake:

Potrebna dokumentacija

Prikupite sve neophodne dokumente, kao što su dokaz o prihodima, radni dosije, izveštaji o kreditnom rejtingu i lična identifikacija. Takođe, možda će vam biti potrebni dokumenti vezani za nekretninu, kao što su ugovori o kupovini, izveštaji o proceni vrednosti nekretnine i dokaz o uplati avansa.

Koraci za prijavu

- Istražite banke i finansijske institucije koje nude stambene kredite za mlade.

- Uporedite ponude kredita i izaberite onu koja najbolje odgovara vašim potrebama.

- Podnesite zahtev za kredit zajedno sa potrebnom dokumentacijom.

- Čekajte odobrenje kredita, što može uključivati proveru kreditnog rejtinga i procenu nekretnine.

- Jednom kada je kredit odobren, potpišite ugovor o kreditu i nastavite sa kupovinom nekretnine.

Izbor prave banke i kreditne opcije

Da biste odabrali stambeni kredit za mlade koji odgovara vašim potrebama, razmotrite sledeće faktore:

Faktori za razmatranje

Kamatne stope: Tražite kredite sa konkurentnim kamatnim stopama kako biste smanjili troškove pozajmljivanja. Rok otplate: Osigurajte da je rok otplate kredita prihvatljiv i da se usklađuje s vašim finansijskim ciljevima. Fleksibilnost: Tražite kredite koji nude fleksibilnost u otplati, kao što je opcija dodatnih uplata ili refinansiranja kasnije. Korisnička podrška: Izaberite banku ili kreditnog davaoca s dobrim glasom za korisničku podršku i usluge.

Upoređivanje ponuda

Koristite alate za poređenje na internetu ili se obratite finansijskom savetniku kako biste uporedili ponude kredita. Pažljivo razmotrite svaku ponudu, uzimajući u obzir kamatnu stopu, rok otplate, naknade i druge uslove i odredbe.

Saveti za povećanje šansi za odobrenje

Pratite ove savete kako biste povećali svoje šanse za odobrenje stambenog kredita za mlade:

- Održavajte dobar kreditni rejting plaćanjem računa na vreme i smanjenjem duga.

- Štedite za veći avans, što može smanjiti iznos kredita i pokazati vašu posvećenost kreditnom davaocu.

- Imajte stabilan posao sa redovnim prihodom kako biste pokazali da možete otplatiti kredit.

- Smanjite postojeći dug kako biste poboljšali odnos duga i prihoda, što kreditni davaoci uzimaju u obzir prilikom ocenjivanja zahteva za kredit.

Najpovoljniji stambeni krediti za mlade

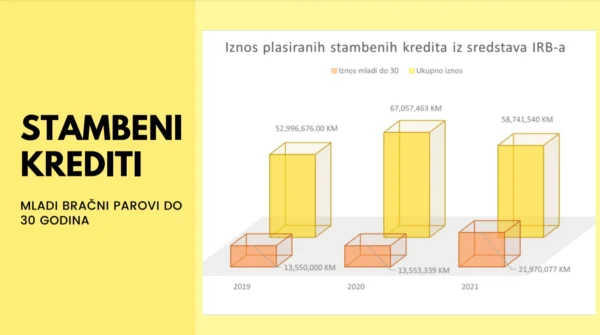

U 2021. godini Investiciono-razvojna banka Republike Srpske je odobrila 664 stambenih kredita u iznosu od 58.741.540 KM, od čega 229 stambenih kredita za mlade (grupu mladih bračnih parova do 30 godina starosti) u iznosu od 21.970.077 KM, potvrđeno je iz ove institucije.

Najviše stambenih kredita odobreno je u Banja Luci (324 stambenih kredita u iznosu od 32.874.487 KM), zatim slijedi Trebinje (43 stambenih kredita u iznosu od 3.984.211 KM), Bijeljina (43 stambenih kredita u iznosu od 3.631.793 KM) i Istočno Novo Sarajevo (28 stambenih kredita u iznosu od 2.389.495 KM).

„Važno je da napomenemo da su krediti odobreni svim mladim bračnim parovima koji ispunjavaju uslove propisane pravilima plasmana Investiciono-razvojne banke Republike Srpske, a koja su dostupna i na našem veb-sajtu“, pojasnili su u IRB RS.

Prema njihovim riječima, u toku 2020. godine odobreno je 145 stambenih kredita za grupu mladih bračnih parova do 30 godina starosti u iznosu od 13.553.339 KM, što je približno nivou plasmana u 2019. godini za ove namjene.

„Za ove namjene Ministarstvo porodice, omladine i sporta Republike Srpske subvencioniše dodatno jedan odsto kamatne stope za mlade tokom cijelog perioda kreditne otplate. Rebalansom budžeta za 2021. godinu za ove namjene predviđena su sredstva u iznosu od 2,1 milion KM“, kazali su u Investiciono-razvojnoj banci Republike Srpske.

Naveli su da su za sredstva stambenog zbrinjavanja do sada izdvojili nešto manje od 600 miliona KM, od čega se oko 30 odsto odnosi na stambene kredite za mlade.

„IRB RS je postao prepoznatljiv po stambenim kreditima 2008. godine kada je pokrenut program stambenog zbrinjavanja mladih bračnih parova. Kamate su se tada kretale iznad devet odsto, a mi smo izašli sa kamatom od šest odsto i u veoma kratkom periodu poslovne banke su počele snižavati svoje kamatne stope. Trend smanjenja kamatnih stopa nastavljen je i u narednom periodu, tako da trenutno naša prva grupa mladih visokoobrazovanih bračnih parova ima kamatnu stopu od tri odsto. Rok otplate je 25 godina i maksimalan iznos kredita od 150.000 KM, a na to se još dodaje navedena subvencija Vlade Republike Srpske“, zaključili su u IRB RS.

Demograf Aleksandar Čavić kazao je za „Nezavisne novine“ da su po njemu osnovni razlozi sve češćeg podizanja kredita mladih bračnih parova za nekretninu povećana cijena stanogradnje u posljednjih nekoliko godina.

„Zbog ovoga mislim da ne postoji bilo koji drugi način na koji bi mladi bračni par mogao da stekne vlasništvo nad nekretninom. Takođe, mislim da je dosta uticalo i opadanje kamatnih stopa kod banaka“, pojasnio je Čavić.

Kriza i krediti za mlade?

Mladi bračni parovi tokom 2020. godine odustajali od kupovine nekretnina zbog neizvjesnosti i krize zbog pandemije virusa korona, što je kompenzovano tokom prošle godine.

„Virus korona je po mom mišljenju dosta uticao na to da mladi tokom 2020. godine odustanu od kupovine stana ili kuće, jer je bilo nepoznato i neizvjesno stanje, te nisu uopšte znali šta donosi budućnost, tako da su oni koji su tada odustajali kupovali nekretninu tokom prošle godine“, zaključio je Čavić.

Izvor: IRB

Često postavljana pitanja (FAQ)

Stambeni krediti za mlade su krediti za stanovanje namenjeni posebno mladim ljudima u određenim zemljama, kao što je Republika Srpska. Cilj ovih kredita je da pomognu mladim pojedincima i porodicama da obezbede pristupačno stanovanje i postignu finansijsku stabilnost.

Uslovi za korišćenje obično uključuju starosnu granicu (obično oko 35 godina), stabilno zaposlenje i dobar kreditni rejting. Specifični zahtevi mogu varirati u zavisnosti od zemlje i finansijske institucije.

Prednosti uključuju niže kamatne stope, duže rokove otplate i državne subvencije, čime se kupovina nekretnina čini pristupačnijom za mlade ljude.

Održavanje dobrog kreditnog rejtinga, štednja za veći avans, stabilno zaposlenje sa redovnim prihodom i smanjenje postojećeg duga mogu poboljšati verovatnoću odobravanja kredita.

Banka ima ključnu ulogu u odobravanju i dodeli sredstava za stambene kredite, posebno onih namenjenih mladim parovima. Nastojali su da snize kamatne stope i pruže pristupačne kreditne pakete kako bi podržali mlade porodice u ostvarivanju vlasništva nad nekretninama.