Da li je vrijeme velike potražnje za kreditima davno zaboravljeno? Zašto se u zemljama našeg regiona ponašamo drugačije pri donošenju odluke u odnosu na građane u evropskim zemljama?

Svima je potreban krov nad glavom, pa se sve češće postavlja pitanje šta je bolje ili isplativije – zadužiti se za 80.000 evra koliko je npr. neophodno izdvojiti za prosječan stan u Novom Beogradu (Srbija) ili biti podstanar i plaćati najamninu? Pogledaj stambeni kredit kalkulator za izračun rate stambenog kredita kao i da li Vaša primanja i troškovi dozvoljavaju kreditno zaduženje.

Kupovina ili iznajmljivanja stana na našim prostorima

Ovo je jedna od tema čija aktuelnost nikad ne prolazi, pogotovo imajući u vidu realnu procjenu da za iznajmljivanje stana koji košta oko 80.000 eura treba izdvojiti oko 400 evra za mjesečnu rentu, dok je rata kredita podignutog na period od 20 godina oko stotinu evra više.

Zato se postavlja pitanje šta je u aktuelnom trenutku bolje rješenje: biti ili imati – podstanarstvo ili kredit? Mnogi su mišljenja kako je, bez obzira na velike finansijske izdatke, kredit bolje rješenje, jer “biti svoj na svome“ sigurnije je rješenje. Međutim, sljedećih 20 do 30 godina nismo na svome. Vlasnik stana sve do otplate kredita je banka.

Naravno, najidealnija opcija je kupovina stana bez podizanja kredita, ali ta mogućnost za najveći broj mladih ljudi koji tek treba da osnivaju porodice je nedostižna. Stoga im ostaje izbor – vlastita nekretnina uz kredit od najčešće 20-ak godina ili iznajmljivanje stana. I jedno i drugo ima svojih prednosti i mana, a na našim prostorima još preovladava opredjeljenje za kupovinu vlastitog stana, kada to poslovna sigurnost dozvoljava. Jer, imati svoj kutak, urediti ga po svom ukusu, ušuškati svojim detaljima, ipak, možda, više vrijedi od eventualne ušteđevine na bankovnom računu.

Prednosti iznajmljivanja stana

Kao i u svemu, imamo argumente ZA i PROTIV. Ako niste stalno zaposleni, često se selite ili mijenjate posao, ulazak u kredit, koji mnogi finansijski analitičari zovu nužno zlo, svakako ne djeluje kao pametno rješenje. Osim toga, u tim uslovima ni banke ne odobravaju kredite tako lako.

Dakle, najveća prednost iznajmljivanja je u tome što bi podstanar ostao punopravni vlasnik svoje kreditom neopterećene plate i ušteđevine koju je mogao izdvajati tokom godina.

Prednosti kupovine stana putem kredita

S druge strane, pak, ako planirate dugoročno i imate koliko-toliko sigurnu poslovnu situaciju, kredit se smatra boljim rješenjem jer nakon perioda otplate kredita koji je najčešće veoma dug vi postajete vlasnik nekretnine.

Dakle, najveća prednost kredita je to što bi nakon izvjesnoga broja godina, naravno, pod uslovom da ga uredno otplaćujemo, korisnik kredita postao punopravni vlasnik stana.

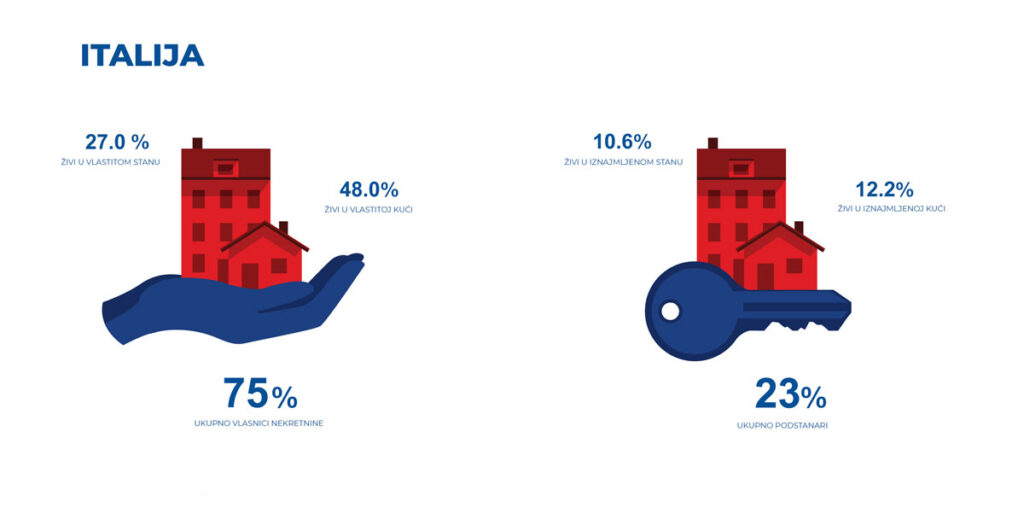

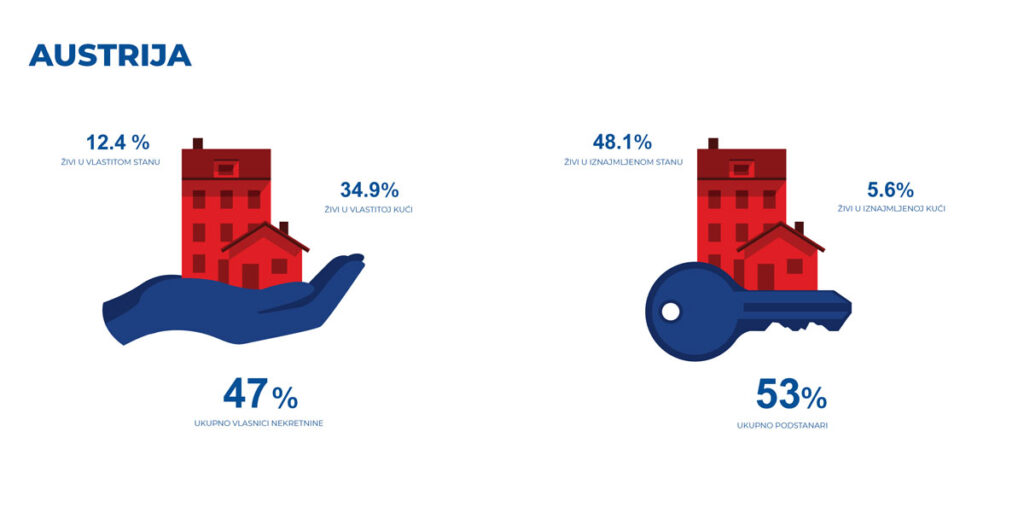

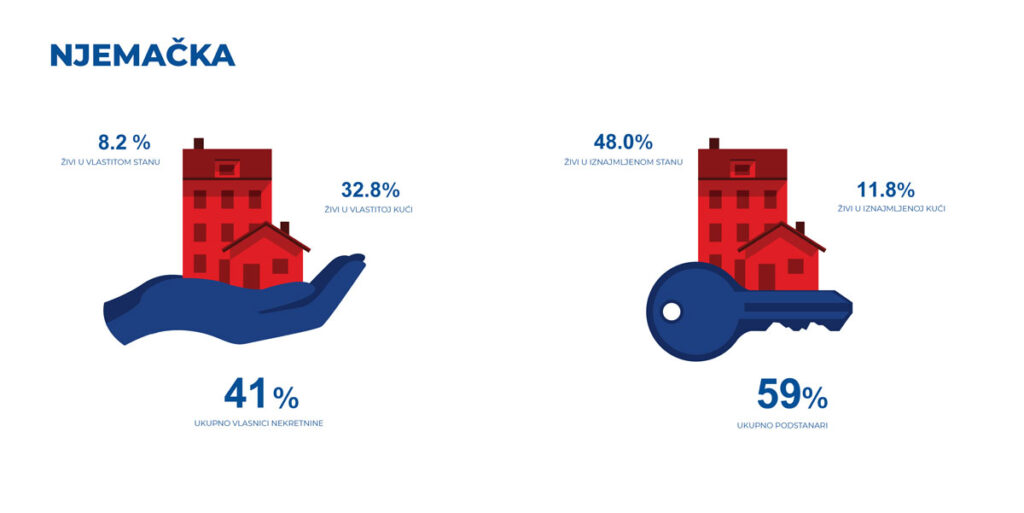

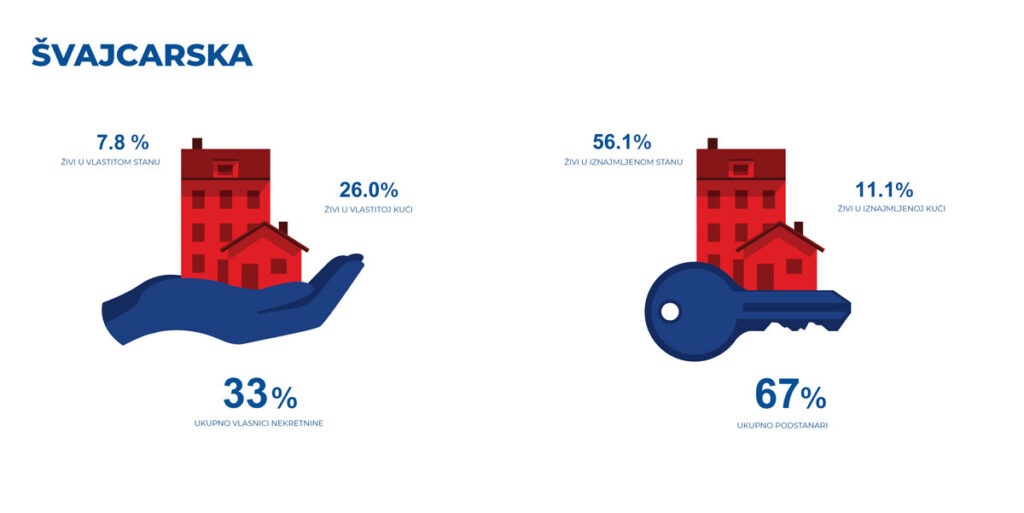

Kupovina ili iznajmljivanje stana u Austriji, Njemačkoj, Švarcaskoj i Italiji

Zanimljivo je kako stranci, za razliku od nas, nemaju toliku potrebu da posjeduju nekretninu i sve češće se odlučuju na iznajmljivanje stanova. Nasuprot njima, iznenađuje činjenica da je u nerazvijenim zemljama mnogo češća praksa kupovina nekretnine nego praksa iznajmljivanja. Razlog vjerovatno leži u tradiciji i kulturološkim razlikama, ali i u češćim promjenama radnog mjesta i mjesta prebivališta stanovništva razvijenijih zemalja.

Austrija – 12.4% živi u vlastitom stanu vs. 48.1% živi u iznajmljenom stanu

Njemačka – 8.2% živi u vlastitom stanu vs. 48.0% živi u iznajmljenom stanu

Švajcarska – 7.8% živi u vlastitom stanu vs. 56.1% živi u iznajmljenom stanu

Italija – 27.0% živi u vlastitom stanu vs. 10.6% živi u iznajmljenom stanu